特集記事

台湾のプリント配線板メーカーの設備投資

NPO法人 日本環境技術推進機構 横浜支部 理事 青木 正光

米中貿易摩擦の激化と中国による台湾への軍事圧力増大が、プリント配線板生産の中国集中を避けるため、多くの企業が生産拠点を中国から他の国へ移す動き、いわゆる「脱中国」や「チャイナプラスワン」戦略を促す結果となってきた。

台湾は土地が狭く、大規模工場を作りにくい上に環境規制が厳しく、プリント配線板製造(化学処理が多い)に不向きで、さらに人件費が上昇したために、量産型プリント配線板は中国で生産、そして付加価値の高い先端品は台湾での生産という分業が進んだ結果、中国の依存度が高くなった背景がある。

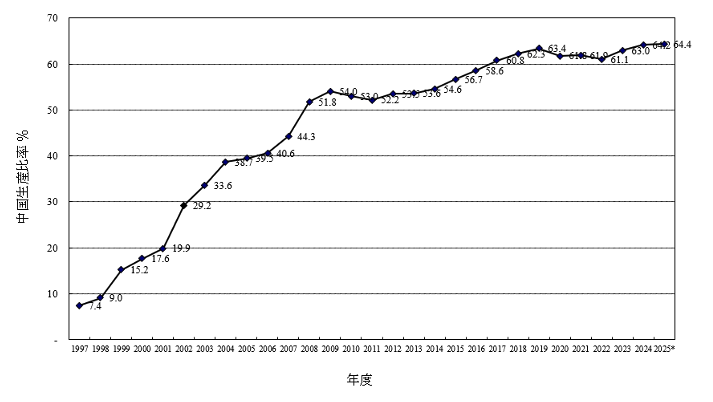

台湾プリント配線板メーカーの約64%の生産が中国での生産(図1)に依存しているため、国際顧客からリスク分散要求も強くなってきている状況で、国内回帰もしくは新たな拠点の設置が検討されている。

図1 台湾のプリント配線板メーカーの中国での生産比率

台湾を拠点とするプリント配線板メーカーは中国から製造拠点の移転を急いでおり、いくつかのメーカーは東南アジア、特にタイ、マレーシア、ベトナムに新工場を設立したり、既存の台湾国内の生産ラインを拡張したりしている。

また、台湾株式市場では、複数の電子部品セクターが好調に推移し、特にプリント配線板と電子材料が市場の注目を集めた。

台湾の主要プリント配線板メーカーの設備投資は、ICサブストレート・高多層プリント配線板向けを軸に、2025年前後も高水準を維持している。

新たな製造技術・設備への投資に対しても税の控除措置があり、期間限定で投資額の一定割合を法人税から控除する制度が2025〜2029年に実施されている。

業界トップクラスのZhen Ding(臻鼎科技)、Unimicron (欣興電子)、Nan Ya PCB (南亞電路板)、Compeq (華通電腦)、Gold Circuit (金像電子)、Tripod (健鼎科技)などはいずれも、AI/HPC向けサーバー用プリント配線板とICサブストレートを主軸に、設備投資を継続・あるいは増額するスタンスとされている。

投資の重点は、高多層・大判サイズ用サーバー用プリント配線板製造ライン、高速高周波対応の材料・外層プロセス、そして東南アジア(タイ・マレーシア・ベトナム等)での新拠点への進出及び増設に集中している。

AI・サーバー向け高付加価値プリント配線板が需要増加し、中国依存からの生産分散と地政学的リスク回避のため多くのプリント配線板メーカーは台湾国内だけでなく、タイ、マレーシア、ベトナム等での生産拡大や既存設備の再整備を重視している。設備投資内容は表1のようになる。

表1 設備投資内容

|

投資設備内容 |

詳細内容 |

|

レーザードリル |

高多層HDI板・ABFサブストレートの微細ビア(L/S 30/30μm以下)加工で必須。臻鼎科技や欣興電子の新工場で大量投資中 |

|

積層プレス |

高周波銅張積層板対応の自動積層プレス機 |

|

ラミネート装置 |

ドライフィルムラミネーター |

|

露光・現像装置 |

SAP・MSAPプロセス向け高精度露光機 |

|

ソルダーマスク・ プラグビア印刷機 |

高アスペクト比ビア充填・ファインピッチ対応自動ラインが主流で5G通信やサーバ向けなど、0.25 mmクラスのビアでアスペクト比12:1までのプラグビアに対応する装置が量産現場で重視されており、インク充填性と歩留を両立する高圧・高精度印刷が求められている |

|

外層回路形成装置 |

LFP(Liquid Photoimageable Film)印刷機やギャップフィル機 |

(出典:TPCA、SATECH)

NPO法人 日本環境技術推進機構 横浜支部 理事 青木 正光

http://www.jetpa.jp/jetpa/

![【見どころ】「第14回 高機能素材 Week[大阪]」](https://jpcb.jp/upload/pickup/M/02757_1776314842.png "【見どころ】「第14回 高機能素材 Week[大阪]」")