特集記事

台湾のプリント配線市場について解説

プリント配線板生産額世界2位!台湾のプリント配線板市場動向

青木 正光

半導体産業とともに、プリント配線板産業においてもめざましい躍進を遂げる台湾。台湾のプリント配線板メーカーの多くは、進出先の中国で工場を設立し、台湾と中国の両国で生産を行っています。

今回の記事では、プリント配線板生産額において、世界で2番目に位置づけられるまでに成長した、昨今の台湾のプリント配線市場について鳥瞰します。

【もくじ】

1. 台湾におけるプリント配線板の生産動向

台湾企業は、世界中の企業から生産を受託し、安価な労働力を得られる中国に進出しました。中国では多くの工場を構え、巨大ビジネスを創り上げました。しかし、そのビジネスモデルにも限界を感じる時代となってきており、昨今では、工場を持たないファブレス企業も存在するようになってきています。

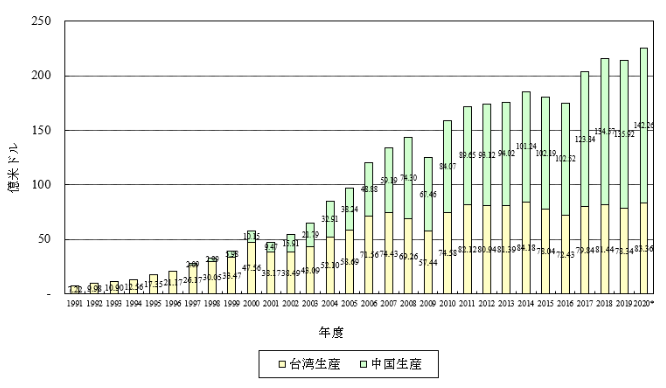

台湾におけるプリント配線板の生産において、図1では台湾国内と中国での生産分を合計した形で示しています。リーマンショック後の2009年は落ち込みがみられたものの、その後回復を遂げて2014年には踊り場を迎え、2016年には需要減で減少に転じました。

2019年は214億米ドル(=2.3兆円)、2020年は226億米ドル (=2.4兆円)の生産規模となっており、台湾は中国に次いで、世界第2位のプリント配線板生産国となっています。

図1 台湾のプリント配線板の生産額推移(台湾生産+中国生産/TPCA)

図1のグラフの上段に示した中国での生産分からは、1997年から年を追うごとに中国での生産が増加していることがわかります。このことから、台湾が中国に進出し増強したことが見てとれるでしょう。

2. 台湾の主要プリント配線板メーカー39社の生産高推移

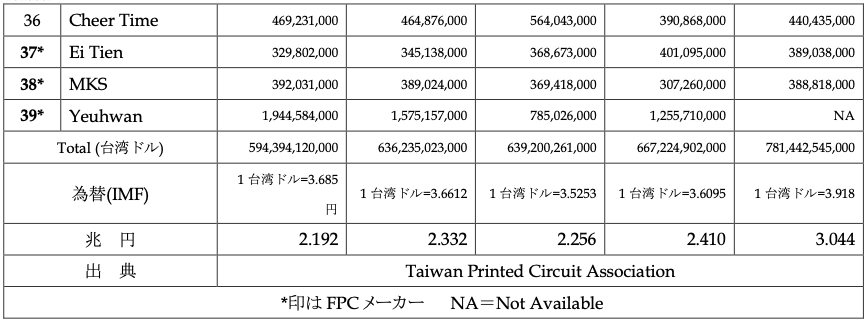

表1は、台湾電路板協会(TPCA=Taiwan Printed Circuit Association)における、主要39社のプリント配線板メーカーの生産高 (台湾生産分+中国生産分)の5年間の推移を示しています。

255億台湾ドル (約1,000億円)の売上高を超える企業が11社も存在することからは、台湾企業の躍進ぶりがうかがえます。1社で6,000億円も生産しており、驚くことにこれは日本の全プリント配線板企業の生産高にも匹敵します。

表1 台湾のプリント配線板の生産額推移(台湾生産分+中国生産分) (TPCA)

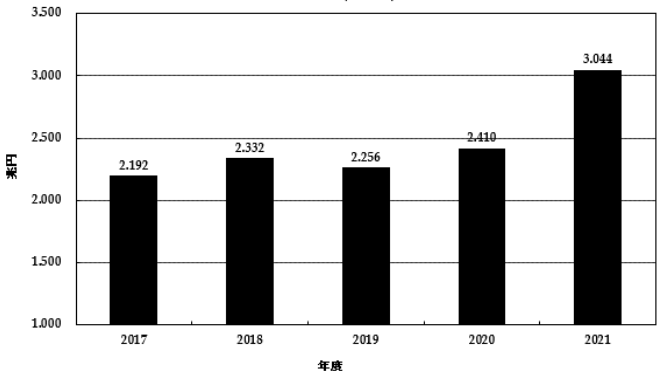

さらに、台湾のプリント配線板における5年間の生産高の合計推移は図2となり、すでに3兆円の規模に達しています。

図2 台湾のプリント配線板の5年間の生産高推移(TPCA)

3. 台湾のプリント配線板メーカーの海外進出

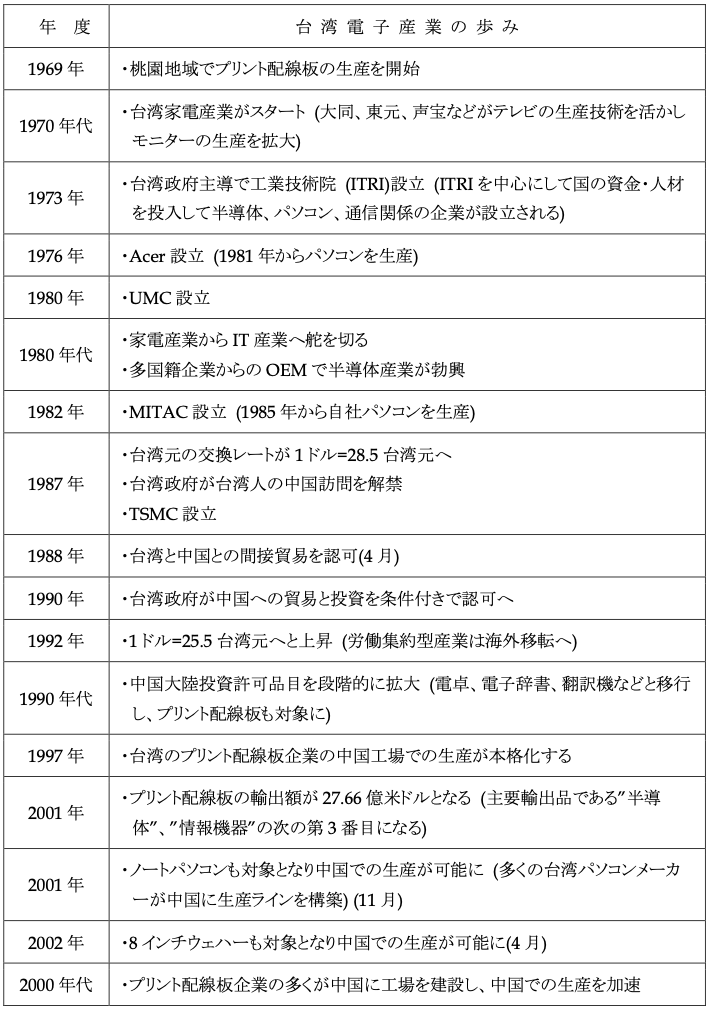

表2では、台湾における電子産業の歩みをたどっています。

歴史を遡ると、1990年に台湾政府が中国への貿易と投資を条件付きで認可したことから中国進出が始まり、中国大陸投資許可品目を段階的に拡大しましたが、その中では「プリント配線板」も対象となりました。

つまり、台湾は早くからプリント配線板の生産を中国で手がけるようになったのです。

表2 台湾の電子産業の歩み

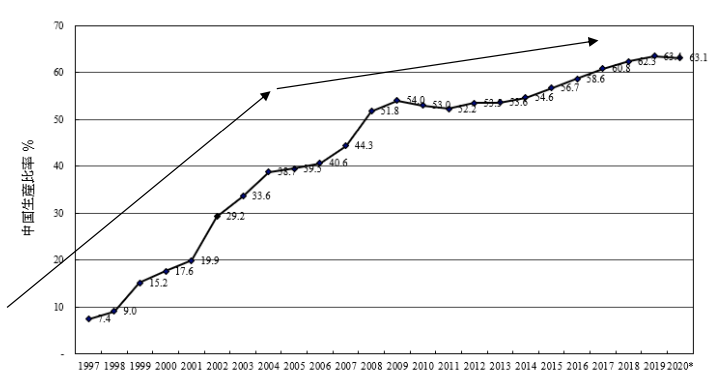

2000年代には、台湾の多くのプリント配線板企業が中国に工場を建設し、現在では台湾国内よりも中国で生産する規模が上回っています。図3に示すように、中国生産比率は年々上昇し、直近では63%となっています。

約20年前の中国生産比率は約10%に過ぎませんでしたが、2008年までは急激に中国生産比率が向上しました。2008年以降の中国生産は微増の傾向となり、さらに同年は中国生産が台湾国内生産を上回った年でもあります。

しかし、米中貿易摩擦が長期化する中で、台湾製造業における生産拠点回帰投資は中国から台湾へと活発化する動きがあります。この動きは、中国でのプリント配線板の生産にも少なからず影響を及ぼすことが想定され、今後注視していく必要があります。

図3 台湾のプリント配線板の中国での生産比率推移(TPCA)

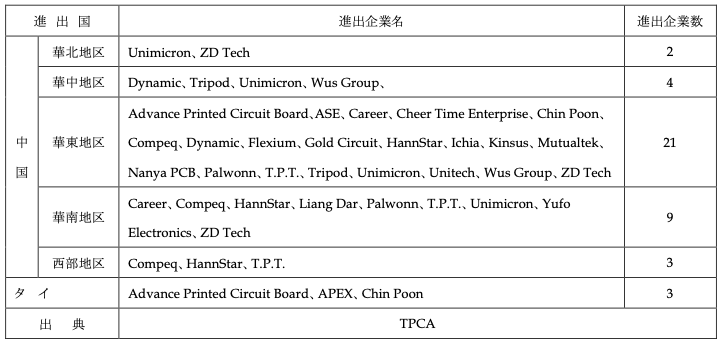

台湾におけるプリント配線板企業の海外進出先は、主に中国大陸が占めています。多くのユーザー企業の拠点は中国の華南地区と華東地区にあり、それに対応した形での進出がうかがえます。

表3に示すように、確認できたものとして25社が進出していますが、特に中国の「華東地区」に集中(21社の進出)が見られ、他国ではタイに3社が進出しています。

表3 台湾のプリント配線板メーカーの海外進出先

4. プリント配線板を取りまく今後の展望

昨今では、スマートフォンの機能拡大に伴う電池容量向上を目的とし、電池搭載用面積を確保する傾向にあります。そのため、プリント配線板を高密度・高精細にして面積を縮小し、その分を電池に使用するようになりました。

さらに、半導体パッケージ基板の需要増も追い風となり、高精細のプリント配線板の需要が増えてきています。この潮流に対応するため、プリント配線板はすでに導体幅/導体間隔 (L/S) = 30/30µm以下の高密度・高精細が見られ、材料の高機能化や製造装置の高精度化が進み、それにあたる対応を求められる時代が訪れると考えられます。

また、移動体通信は4Gから5Gへ移行し、移動体通信のみならずあらゆるものと接続する情報通信時代の到来により、使用される周波数も高周波側に移行しつつあります。

これによりプリント配線板用材料を含めた新たな取り組みが求められ、銅張積層板メーカーのTUC、EMC、ITEQ、Ventec、Nan Yaをはじめとする高周波対応材料などのラインアップ化を図っています。

また、Amazon、Dell、Facebook(Meta)、Google、HP、Inspur、Lenovo、Microsoft向けのサーバーは、台湾の電子機器受託製造サービス(EMS)のHon Hai、Inventec、MiTAC、Quanta、Wistron、Wiwynnなどが生産しています。サーバー向けに高速対応のプリント配線板の取り組みも進展し、低誘電率の低い銅張積層板の採用が検討されています。

台湾の戦略産業として、「6 大核心戦略産業」を想定し、”情報デジタル関連産業”、”5G、DX、情報セキュリティ産業”、“バイオメディカル産業”、”国防戦略産業”、”グリーン電力と再生可能エネルギー産業”、”⺠生関連産業”の6分野を重点化して推進する計画を掲げています。

半導体パッケージ基板においては、Unimicron、Kinsus、Nan Ya PCBなどが高い市場シェアを誇るように、今後は半導体やプリント配線板関係が重要な位置づけとなるのではないでしょうか。

NPO法人 日本環境技術推進機構 横浜支部 理事青木 正光

http://www.jetpa.jp/jetpa/

がもつ高周波特性の魅力について徹底解説")

と樹脂設計・合成技術を核とした「i-SB事業化プラットフォーム」、企業の参加募る")